小規模宅地に係る減額特例制度の改正ポイント

|

平成25年度税制改正で小規模宅地等の減額特例が見直され、平成26年及び27年から適用されています。 改正での影響が大きい項目ですので、ここで、確認を含めポイントを整理してみます。 |

制度の創設と経緯

昭和五十年に、被相続人の事業の用又は居住のように供されていた「宅地」のうち、200平方メートルまでの部分は、それが相続人等の生活基盤の維持の為に不可欠なものであって、その処分に相当の制約を受けるとして通常の評価の80%相当額(20%評価減)によって評価することとされた。

なお、当時は個別通達による評価上の措置でした。

その後の経緯

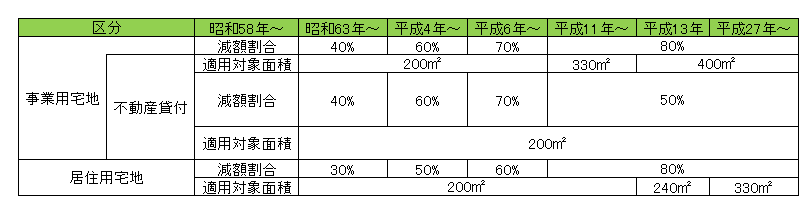

昭和五十八年より法律上の措置となり、下図の様に事業用宅地と居住用宅地に区分されて減額割合が大幅に上昇してきています。

平成26年1月1日以後適用分

特定居住用宅地につき、次の二つのケースの適用要件が緩和されています。

老人ホームに入居していた場合

被相続人が老人ホーム等に入居していた場合、入居以前に被相続人が居住の用に供していて相続開始時において空き家となっていた家屋の敷地は、その老人ホームに被相続人が終身利用権を取得して入居していれば、被相続人の本拠が老人ホームにあるとの判断から、特定居住用宅地等には該当しないものとされていました。

平成26年1月1日以後は、こうした宅地であっても

①被相続人に介護が必要なため入居したものであること

②空き家となった家屋は貸し付けように供されていないこと

等の用件をみたせば特定居住用宅地等に該当するものとして適用が認められています。

二世帯住宅の敷地の場合

いわゆる二世帯住宅の敷地は、建物の内部で二世帯の居住用スペースでつながっていない場合には、建物全体を被相続人の居住用とすることは出来ず、敷地を面積按分して被相続人の持分のみ適用されていましたが、平成26年1月1日以後は、内部でつながっていなくても建物全体を被相続人の居住用としてその敷地全体に特例が適用できるように見直されました。

ただし、区分所有建物登記がされている場合には、一棟の建物の敷地のうち被相続人が居住の用に供していた部分に対応する部分のみが、被相続人の居住用の宅地とされますので、区分所有の二世帯住宅や 分譲マンションでは注意が必要です。

平成27年1月1日以後適用分

平成27年1月1日以後に相続の開始のあった被相続人に係る相続人について、小規模宅地等については、相続税の課税価格に参入すべき価額の計算上、下図に掲げる区分ごとに一定の割合を減額します。

今回の改正の特徴は、次の2つです。

特定居住用宅地の限度面積引き上げ

限度面積が240㎡から330㎡に引き上げられています。

特定居住用宅地等と特定事業用宅地等との「完全併用」

特定居住用宅地等と特定事業用宅地等(特定事業用宅地等・特定同族会社事業用宅地等)を併用する場合には「完全併用」が可能となり、それぞれの区分における限度面積(330㎡・400㎡)まで特例を適用できるようになっています(最大適用面積730平方メートル)。

ただし、適用対象地に貸付事業用宅地等がある場合には、引き続き調整計算が必要とされています。

- 小規模宅地の特例を活用する

- 二次相続を見据えた長期目線での遺産分割

- 土地を共有ではなく分割して相続する

- 預貯金の名義変更

- 埼玉りそな銀行の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- りそな銀行の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- 武蔵野銀行の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- ゆうちょ銀行の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- 常陽銀行の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- 東京信用金庫の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- 埼玉信用金庫の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- 川口信用金庫の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- 青木信用金庫の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- 巣鴨信用金庫の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- 群馬銀行の預貯金の相続手続きの流れ【相続の無料相談実施中!】

- 小規模宅地に係る減額特例制度の改正ポイント

- 不動産・保険等の手続

- 不動産の名義変更(相続登記)

- 相続不動産の売却について

- 生命保険の受け取り

- 相続税とは