【コラム】相続税・小規模宅地等の特例について

こんにちは!浦和相続サポートセンターです。税制や相続税の特例についての情報を探している皆さんの気持ち、よくわかります。

税金に関する情報は複雑で、どこから手を付ければ良いのか悩むことが多いですよね。この記事では、相続税の特例、特に「小規模宅地等の特例」について詳しく解説します。相続税対策を考えているご家族はぜひ最後まで読んでみてください!

小規模宅地等の特例とは?

小規模宅地等の特例とは、相続や遺贈によって取得した宅地等の評価額を大幅に減額する制度です。

相続開始の直前において、被相続人やその親族が居住や事業のために使用していた土地が対象となります。この特例を利用することで、土地の評価額が50%から80%も減額されるため、相続税の負担を軽減することが可能です。

特例の適用条件

この特例を適用するためには、いくつかの条件を満たす必要があります。

まず、相続開始の直前に被相続人等が居住や事業の用に供していた宅地であることが求められます。また、相続税の申告期限までに親族がその土地を保有し続ける必要があります。さらに、相続人が被相続人の配偶者や同居親族である場合は無条件で特例が適用されますが、その他の親族の場合は一定の要件を満たす必要があります。

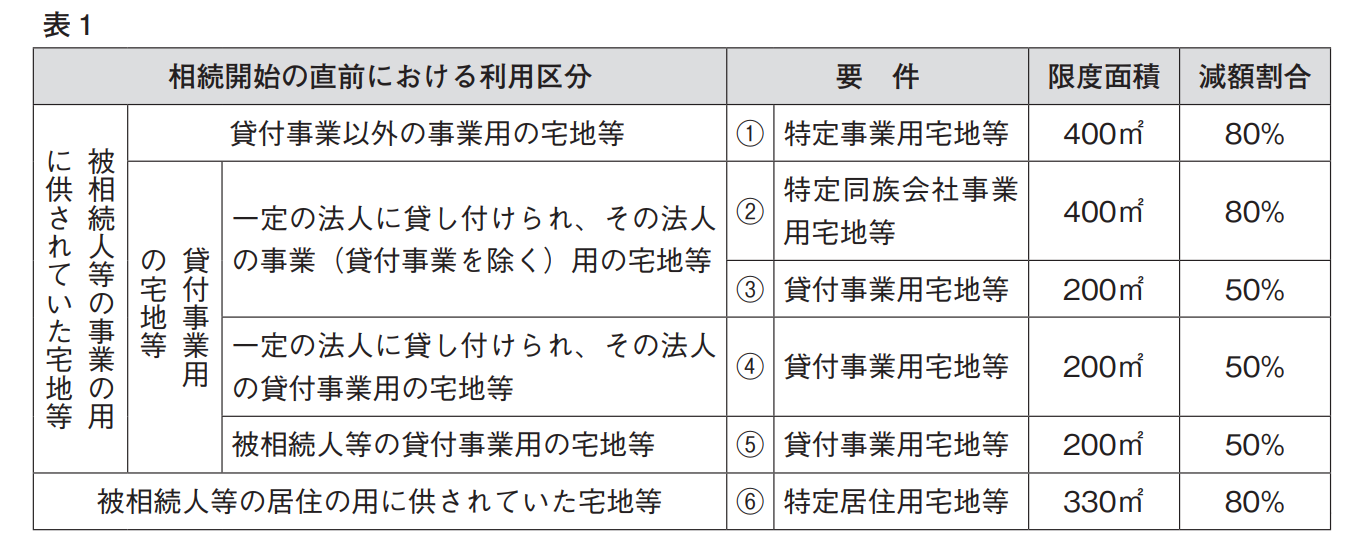

土地の利用区分や限度面積、減額される割合などの詳細は下図表1の通りです。

特定居住用宅地等の特例 (表1-⑥)

特定居住用宅地等の特例は、被相続人が居住していた土地に適用される特例です。

相続開始の直前に被相続人が居住していた宅地を相続した場合、その土地の評価額を80%減額することができます。この特例は、相続税の負担を大幅に軽減できるため、相続人にとって非常に有利な制度です。

特定居住用宅地等の適用条件

特定居住用宅地等の特例を適用するためには、相続人が被相続人の配偶者である場合は無条件で適用されます。

同居親族の場合、申告期限までに引き続きその土地に居住し、保有し続ける必要があります。さらに、被相続人が老人ホームなどに入所していた場合でも、居住していたものとみなされる場合(要介護・要支援のための入所)があります。

貸付事業用宅地等の特例 (表1-⑤)

貸付事業用宅地等の特例は、被相続人等が不動産貸付業や駐車場業などを営んでいた土地に適用されます。

相続開始の直前に貸付事業に供されていた土地の評価額を50%減額することができ、相続税の負担を軽減する効果があります。

貸付事業用宅地等の適用条件

この特例を適用するには、貸付事業を親族が相続税の申告期限までに引き継ぎ、その土地を保有し続ける必要があります。

また、相続開始前3年以内に新たに貸付に供された土地は特例の対象外ですが、特定の要件を満たす場合には適用されることがあります。

特定同族会社事業用宅地等の特例 (表1-②)

特定同族会社事業用宅地等の特例は、被相続人やその親族が50%以上の株式を保有する法人が事業に利用している宅地に適用されます。この特例により、土地の評価額を80%減額することが可能です。

特定同族会社事業用宅地等の適用条件

この特例を適用するためには、相続税の申告期限までに相続人がその法人の役員であり続けることが必要です。

また、法人の発行済株式総数の50%超を被相続人やその親族が保有していることも条件となります。

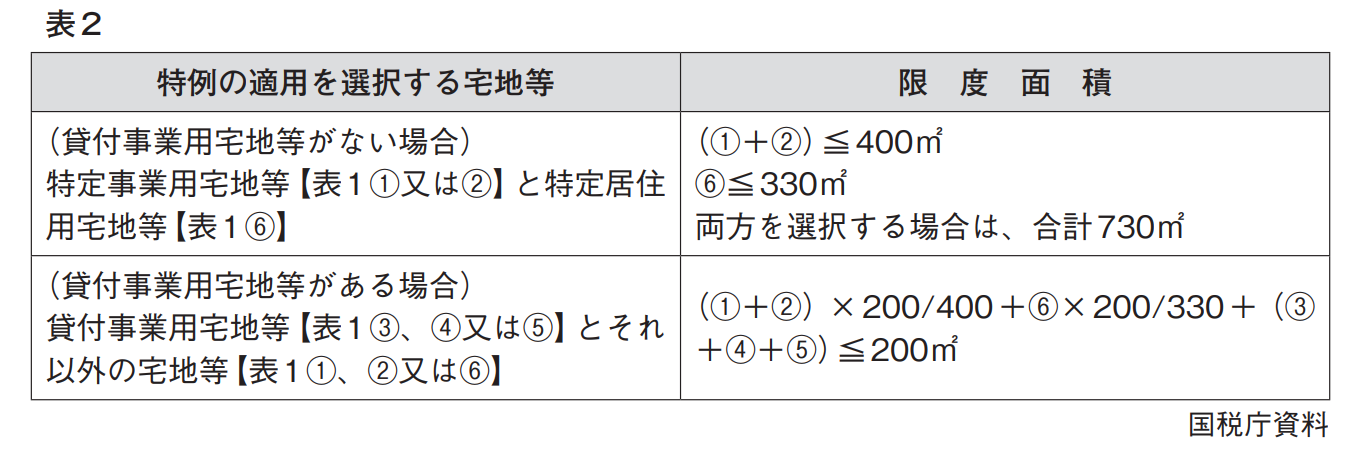

複数の宅地等に特例を適用する場合のポイント

被相続人が複数の宅地等を所有している場合、それぞれの宅地に特例を適用することが可能です。

ただし、特例の適用には限度面積があり、最も有利な組み合わせで適用する必要があります。例えば、特定事業用宅地等と特定居住用宅地等を併用する場合は、合計730㎡まで特例が適用されます。

まとめ

小規模宅地等の特例は、相続税の負担を大幅に軽減するための重要な制度です。特例の適用条件を正しく理解し、適切に利用することで、相続税の負担を減らすことができます。相続税対策を考えている方は、専門家に相談し、適切な対策を講じることが重要です。

浦和相続サポートセンターでは、相続税申告はもちろんのこと、相続手続きや生前対策に関してもご依頼を承っております。個別無料相談も実施しておりますので、気になる方は是非、お気軽にご連絡下さい。