【コラム】令和5年度税制改正:相続前贈与の加算・相続時精算課税の見直し

こんにちは!浦和相続サポートセンターです。

相続の準備や贈与に関する悩みを抱えている方、多いのではないでしょうか?この記事では、令和5年度の税制改正に基づき「相続前の贈与の加算期間の延長」や「相続時精算課税制度の見直し」に関する重要なポイントを詳しく解説します。これらの変更は今後の資産移転に大きな影響を与えるため、知識を持っておくことが重要です。

相続前の贈与の加算期間の延長

相続前贈与の加算とは

相続または遺贈により財産を取得した人が、その相続の開始前3年以内に、相続の対象となる被相続人から贈与により財産を取得した場合に、その贈与により取得した財産の価格が相続税の課税価格に加算されます。

そして相続税の課税価格に加算された贈与について贈与税が課されているときは、その贈与税の税額を相続税から控除することができます。

相続前贈与の加算期間の延長

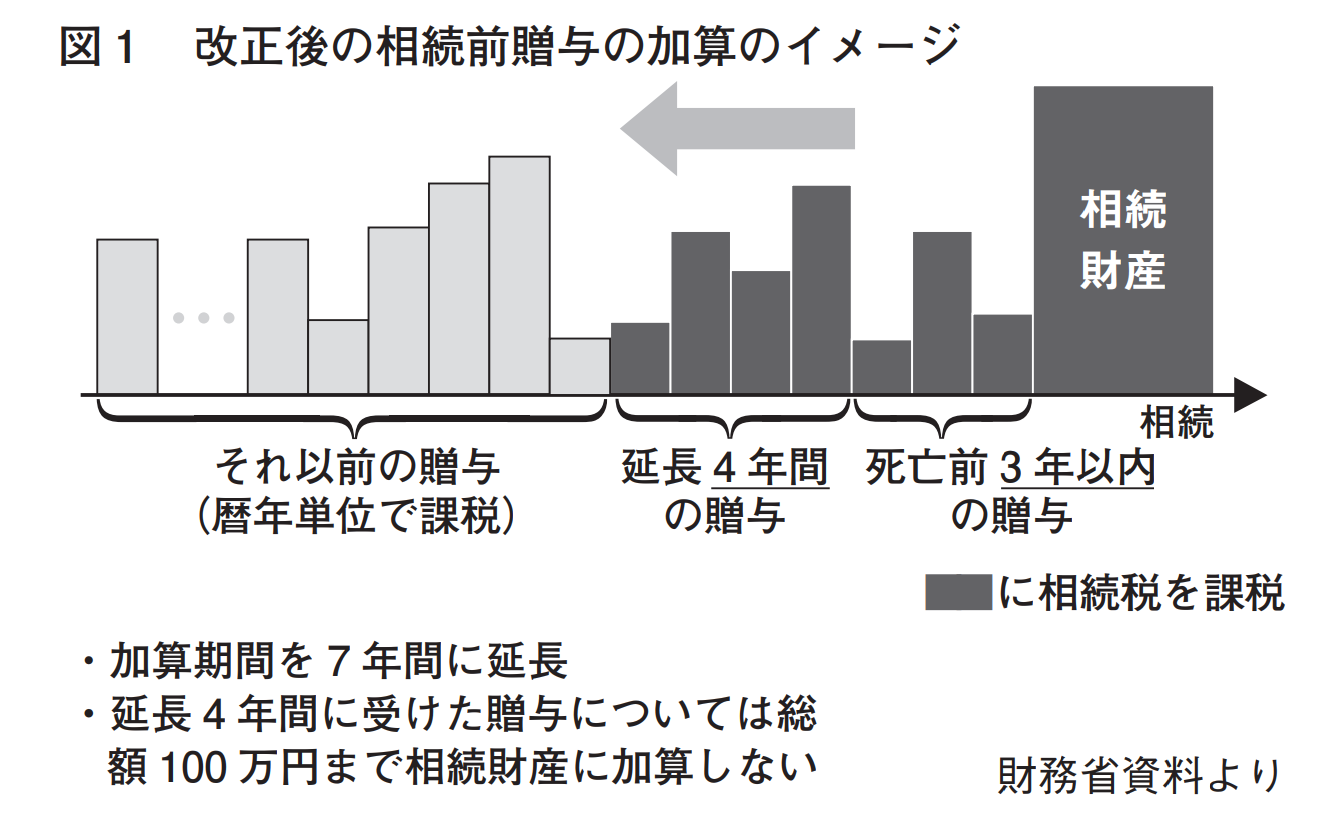

令和5年度の税制改正により、相続前に行った贈与が相続税の課税に加算される期間が、これまでの「3年」から「7年」に延長されました。

加算期間が延長された部分(相続の開始前3年以内に贈与により取得した財産以外の財産)については、その財産の価格の合計額から100万円を控除した残額が、相続税の課税価格に加算されます(図1参照)。

なお、この改正は令和6年1月1日以降の贈与財産に係る相続税から適用されますので、加算期間は令和9年以降、順次延長され、7年となるのは令和13年以降の相続からです。

令和6年以降の相続からすぐに7年前までの贈与が加算されるわけではありません。

なぜ加算期間が延長されたのか?

加算期間の延長は、資産移転の中立的な取り扱いを実現するための措置です。

従来は、相続前3年以内に行った贈与のみが相続税の対象となっていましたが、今回の改正により、相続開始前7年以内に行われた贈与も、一定条件下で相続税に加算されるようになりました。

この改正によって、相続税の節税を目的とした短期間での贈与が難しくなり、より長期的な資産移転計画が求められることになります。

相続時精算課税制度の見直し

相続時精算課税制度は、60歳以上の父母や祖父母から、18歳以上の子や孫に対して資産を贈与する場合に適用できる制度です。

今回の改正では、この制度に関しても大きな変更がありました。

相続時精算課税制度の仕組み

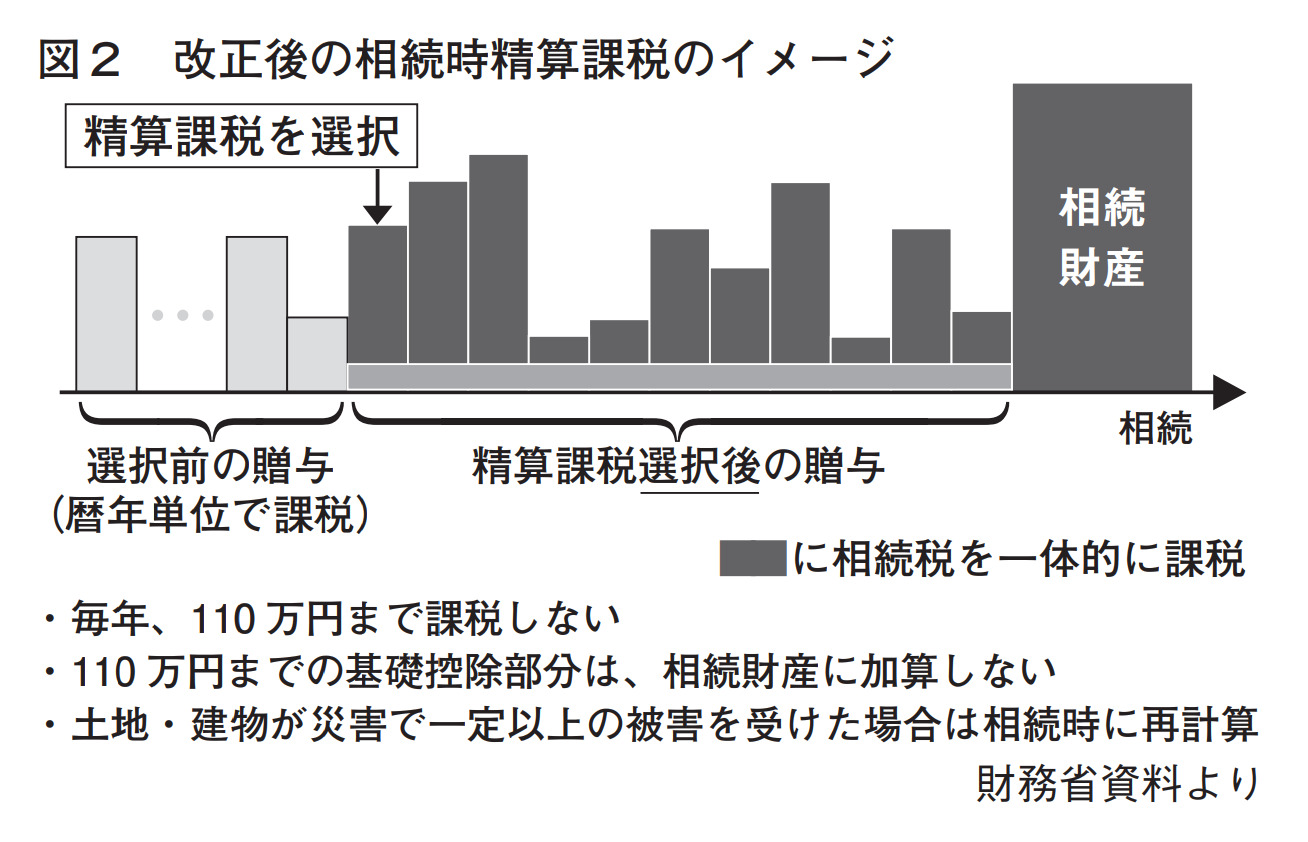

この制度を選択すると、累積で2500万円までの贈与に対して贈与税が非課税となり、2500万円を超えた部分に対して20%の贈与税が課されます。

しかし、一度この制度を選択すると、暦年贈与に戻ることはできないため、慎重な選択が求められます。

改正で追加された110万円の基礎控除

従来、相続時精算課税制度によって贈与税額を計算する際には、暦年贈与にある110万円の基礎控除を適用することはできませんでした。

これが令和5年度税制改正により、相続時精算課税制度においても、暦年贈与の基礎控除とは別に、110万円の基礎控除が設けられました。

また、相続時精算課税制度の対象となる贈与者の相続税の計算の際には、110万円の基礎控除を控除した後の残額を相続財産に加算することになりました(図2参照)。

まとめ

令和5年度の税制改正により、相続や贈与に関する制度が大幅に変更されました。相続前贈与の加算期間が7年間に延長されたことや、相続時精算課税制度に110万円の基礎控除が追加されたことで、今後の相続税対策には長期的な視点が重要です。資産移転の計画を立てる際には、これらの改正を理解した上で、専門家のアドバイスを受けることが不可欠です。

浦和相続サポートセンターでは、相続税申告はもちろんのこと、相続手続きや生前対策に関してもご依頼を承っております。個別無料相談も実施しておりますので、気になる方は是非、お気軽にご連絡下さい。